Services au citoyen

Taxes et évaluation

Taxes

C’est en partie grâce à la taxe foncière que la Ville est en mesure d’offrir à la population des services municipaux et des infrastructures de grande qualité.

Le compte de taxes municipales, envoyé par la poste au début de chaque année, est établi à partir des informations du rôle d’évaluation foncière et du règlement de taxation.

Les taxes municipales sont rattachées à l’immeuble et non au propriétaire.

Encore cette année, fidèles à notre habitude, nous avons regardé l’ensemble des postes budgétaires et réévalué leur pertinence. Nous avons remis en question nos façons de faire afin d’offrir les services à la population au plus bas coût possible.

L’année 2026 est la troisième année du rôle triennal d’évaluation. Les valeurs imposables pour l’année 2025 ont connu une légère hausse de 0.83 % par rapport à 2025. Ainsi, la richesse foncière imposable est passée de 616 917 800 $ en 2025 à 637 922 301$ en 2026, une hausse de 3.3%.

La valeur moyenne d’une résidence unifamiliale à Val-des-Sources est maintenant de 203 416 $ en 2026, soit une hausse de 0.71 % par rapport à la valeur moyenne de 2025 qui était de 201 987 $.

Payer un compte de taxes

Un escompte de 2 % est applicable si les taxes sont payées en totalité à l’échéance du 1er versement.

En personne

Présentez-vous à le réception de l’hôtel de ville :

Lundi au jeudi 8 h 30 à 12 h et 13 h à 16 h 30.

Vendredi 8 h 30 à 12 h.

Les paiements sont effectués de trois façons :

- argent comptant;

- chèque;

- paiement direct.

Les cartes de crédit ne sont pas acceptées.

Par la poste

Faites parvenir vos six (6) chèques libellés à l’ordre de la Ville de Val-des-Sources ainsi que les coupons détachables à l’adresse suivante :

Ville de Val-des-Sources

345, boulevard Saint-Luc

Val-des-Sources (Québec) J1T 2W4

La Ville doit recevoir votre paiement pour la date d’échéance. Prévoyez un délai postal d’au moins cinq (5) jours.

Par votre institution financière

Effectuez votre paiement par l’entremise de votre institution financière, soit au comptoir, au guichet ou par internet.

Institutions acceptées : Caisse populaire Desjardins, Banque Nationale, Banque de Montréal, Banque Royale et Banque Scotia.

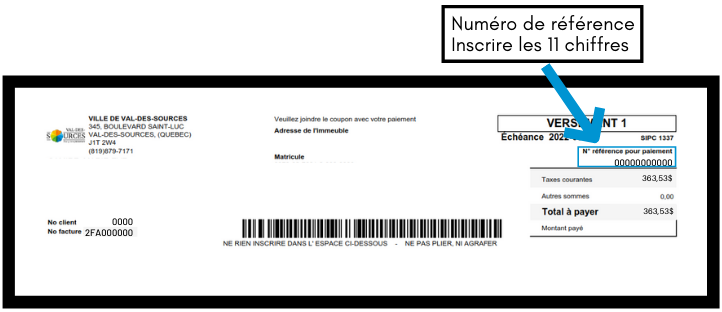

Le numéro de référence de onze (11) chiffres à utiliser pour vous inscrire au service électronique se trouve en haut de votre talon de remise détachable de versement. Réutilisez ce même numéro pour chacun de vos paiements tant et aussi longtemps que vous demeurez propriétaire de cet immeuble.

Chaque immeuble détient un numéro de référence sur le compte de taxes produit par la municipalité, donc si vous possédez plusieurs immeubles, vous utiliserez plusieurs numéros de référence.

Par paiements préautorisés

Un moyen simple et pratique de respecter les échéances et d’éviter des frais de retard consiste à adhérer au plan de paiements préautorisés directement retirés de votre compte bancaire aux dates d’échéances.

Vous devez vous inscrire en retournant le formulaire d’adhésion dûment rempli à perception@valdessources.ca. Joindre un spécimen de chèque avec la mention ANNULÉ et un des six coupons de versement.

L’adhésion aux paiements préautorisés n’a pas à être renouvelée tant et aussi longtemps que vous demeurez propriétaire ou qu’il n’y a pas de changement à votre compte bancaire. Vous devez informer la Ville advenant la vente de votre propriété.

Échéances

Le compte de taxes est payable en six (6) versements pour les montants de 300 $ et plus.

1er versement : 19 mars 2026

2e versement : 5 mai 2026

3e versement : 22 juin 2026

4e versement : 6 août 2026

5e versement : 21 septembre 2026

6e versement : 5 novembre 2026

Un escompte de 1 % est applicable si les taxes sont payées en totalité à l’échéance du 1er versement.

Intérêts

En temps normal

Des frais d’intérêts au taux de 12 % par année seront calculés sur les soldes non acquittés dans les délais prescrits.

Processus de recouvrement des taxes non payées

En cas de défaut de paiement de l’impôt foncier, la Loi sur les cités et villes accorde au conseil de la Ville le pouvoir d’ordonner au greffier de procéder à la démarche de la vente à l’enchère publique de tout immeuble sur lequel les taxes municipales imposées demeurent impayées.

Avant de débuter le processus juridique de la vente pour taxes, la Ville de Val-des-Sources entreprend différentes démarches auprès du propriétaire afin de percevoir les taxes foncières impayées. Entre autres, elle accepte à certaines conditions de conclure une entente de paiements, elle effectue des appels téléphoniques de relance de paiement et elle rencontre individuellement le propriétaire sur demande.

Ces démarches préalables visent non seulement à réduire le nombre de dossiers en souffrance, mais aussi à amener le propriétaire à conclure une entente de paiement réaliste et acceptable en fonction de sa capacité de payer et des taxes dues.

Compte de taxes en ligne

Inscription au compte de taxes en ligne

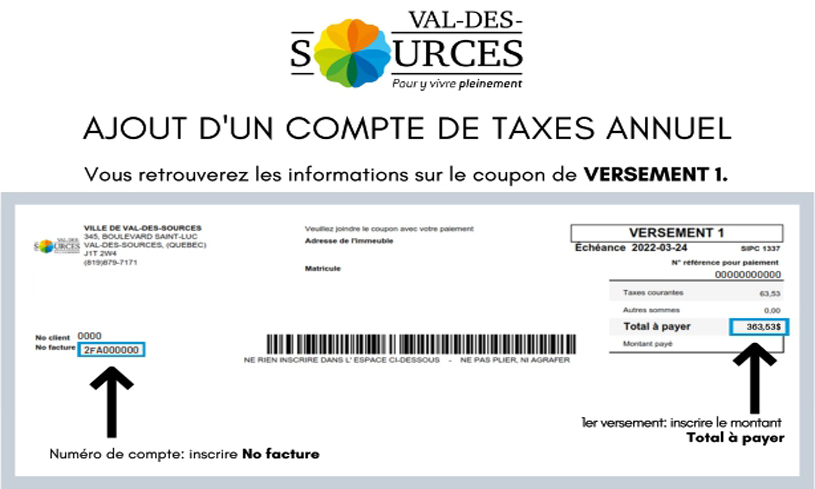

Vous pouvez maintenant consulter votre compte de taxes en ligne avec le portail citoyen Voilà! Val-des-Sources dans l’onglet Propriété. Afin d’ajouter votre compte de taxes à votre dossier citoyen, assurez-vous d’avoir en main votre plus récent relevé de taxes. Vous devrez inscrire votre numéro de compte qui correspond à votre numéro de facture ainsi que le montant de votre premier versement pour finaliser la procédure. Par la suite, vous pouvez vous abonner afin de recevoir votre prochain compte de taxes en ligne (aucune copie papier ne sera envoyée). Vous serez avisé lorsque votre document sera disponible. En tout temps, vous pouvez annuler votre inscription en ligne et recevoir à nouveau une copie papier.

Taux de taxes et tarifications

Taux de taxation par 100 $ d’évaluation pour l’année 2026

Consultez le règlement sur la taxation.

Tarifs

Tarifications diverses 2026

Consultez le règlement sur la tarification.

Autres taxations

Droit de mutation immobilière

Au Québec, toutes les municipalités sont tenues de percevoir des droits sur les mutations immobilières, c’est-à-dire sur les transferts de propriété, communément appelée taxe de bienvenue.

La perception du droit de mutation immobilière découle de la Loi concernant les droits sur les mutations immobilières.

Ce droit doit être payé à la Ville par tout nouvel acquéreur d’un immeuble situé sur son territoire, sauf dans les cas prévus à la loi où une exonération s’applique.

Calcul du montant du droit de mutation immobilière

Le calcul du montant du droit de mutation immobilière se base sur le plus élevé des montants suivants :

- le prix d’achat de l’immeuble;

- le montant de la contrepartie inscrite à l’acte de transfert;

- la valeur inscrite au rôle d’évaluation municipale, multipliée par le facteur comparatif de l’année concernée (évaluation municipale uniformisée) :

- 2020 : 1,05

- 2021 : 1,00

- 2022 : 1,06

- 2023 : 1,30

- 2024 : 1,00

- 2025 : 1,14

- 2026 : 1,28

C’est à partir de ce montant qu’est calculé le montant du droit de mutation immobilière et selon le barème suivant :

2026

- 0,5 % sur les premiers 62 900 $;

- 1,0 % sur la tranche de 62 901 $ à 314 999 $;

- 1,5 % sur la tranche de 315 000 $ à 500 000 $;

- 3.0 % sur la tranche qui excède 500 000 $.

2025

- 0,5 % sur les premiers 61 500 $;

- 1,0 % sur la tranche de 61 500,01 $ à 307 800 $;

- 1,5 % sur la tranche de 307 800,01 $ à 500 000 $;

- 3.0 % sur la tranche qui excède 500 000 $.

2024

- 0,5 % 58 900$ et moins;

- 1,0 % Excédant 58 900$ sans excéder 294 600$;

- 1,5 % Excédant 294 600$;

- 3,0 % Excédant 500 000$.

2023

- 0,5 % 55 200$ et moins;

- 1,0 % Excédant 55 200$ sans excéder 276 200$;

- 1,5 % Excédant 276 200$.

Exonération du droit de mutation immobilière

La Loi prévoit une exonération du paiement du droit de mutation pour certaines situations. Notez que pour bénéficier de l’exonération, votre notaire doit inscrire une mention dans l’acte de vente ou l’acte de transfert.

Principales situations justifiant une exonération :

- Le montant de la base d’imposition est inférieur à 5 000 $;

- Transfert d’immeuble entre conjoints ou entre parents et enfants (en ligne directe, ascendante ou descendante);

- Transfert d’immeuble suite au décès d’une personne directement liée au nouvel acquéreur;

- Transfert d’immeuble entre ex-conjoints de fait;

- Transfert d’immeuble entre deux personnes morales étroitement liées;

- Transfert d’immeuble entre une personne physique et une personne morale étroitement liées.